تنزيل العرض التّقديمي

العرض التّقديمي يتمّ تحميله. الرّجاء الانتظار

1

تحصيل الإيرادات العامة ( تحليل المشاكل والصعوبات ومقترحات بالمعالجات)

ورقة قطاع الإيرادات أعدتها الإدارة العامة للإيرادات الأخرى والإدارة العامة للضرائب والجمارك مقدمة للمنتدى التقييمي المالي السنوي صنعاء يقدمها : أشرف فيصل المقطري مدير عام الإيرادات الأخرى

2

المقدمة تأثرت الإيرادات المالية كثيراً بالوضع الذي تمر به بلادنا نتيجة الأزمة الحالية والعدوان الغاشم الذي أستهدف البنية التحية وبالذات المطارات والموانئ البرية والبحرية والجوية واستمرار الحصار الاقتصادي على البلاد . انقطاع عائدات النفط والغاز المصدر وضعف تحصيل الموارد الذاتية الأخرى آثر سلباً على الموارد العامة للدولة ، وهو ما أدى لإضافة مصدر جديد للدعم المقدم من الدولة تمثل في تحمل وزارة المالية لمرتبات موظفي الشركات النفطية والكهرباء وبعض المؤسسات والمصانع . ضعف تحصيل وتوريد الإيرادات من المحافظات ودواوين السلطة المركزية سواء الإيرادات المركزية أو المحلية والمشتركة يعود إلى عدة سنوات سابقة بسبب التركيز على صرف النفقات، نتيجة اعتمادهم على النفقات المحلية الجارية والاستثمارية المرصودة مركزياً والمحصلة من العائدات السيادية كالنفط والغاز.

3

أولاً : قراءة سريعة للأوضاع التاريخية للموارد العامة للدولة للأعوام (2010-2015م)

العام المالي 2010 2011 2012 2013 2014 2015 إيراد سلطة مركزية 1,809,174,273 1,733,797,224 2,461,268,809 2,135,476,128 2,208,162,249 1,021,891,930 إيراد سلطة محلية 35,284,336 27,844,645 28,927,397 42,515,112 61,455,679 32,839,115 إجمالي الإيراد العام 1,844,458,609 1,761,641,869 2,490,196,206 2,177,991,240 2,269,617,928 1,054,131,044 نسبة محلي - مركزي 2% 1% 3% نمو إيرادات مركزية -4,17% 41,96% -13,24% 3,4% -53,72% نمو إيرادات محلية -21,08% 3,89% 46,97% 44,55% -46,56%

4

رسم بياني لمقارنة الإيرادات المحلية بموارد السلطة المركزية

5

تحليل بيانات جدول الموارد

من خلال دراسة وتحليل بنود الجدول أعلاه يتضح ما يلي : تراجعت الموارد المركزية للدولة خلال العام 2011م عن العام 2010م وبنسبة (4,17%) بسبب الأحداث التي مرت بها البلاد في حينه . عاودت الموارد العامة ارتفاعها في العام 2012م محققة أكبر نسبة نمو خلال الأعوام الخمسة محل الدراسة بلغت (41,96%) عن العام 2011م . في العام 2013م ثم انخفضت بنسبة (13,24%) ثم في العام 2014م استعادت عافيتها بسبب العدوان انخفضت الموارد العامة في العام 2015م بنسبة كبيرة بلغت (53,72%) بسبب توقف إيرادات النفط والغاز المصدر منذ ابريل 2015م . حقق العام 2014م أعلى إيراد للسلطة المحلية وبنسبة (174%) من إيرادات العام 2010م في حين كان العام 2011م أقل إيراد وبنسبة (78%) من إيرادات العام 2010م

بسبب الأحداث التي مرت بها البلاد في حينه . عاودت الموارد العامة ارتفاعها في العام 2012م محققة أكبر نسبة نمو خلال الأعوام الخمسة محل الدراسة بلغت (41,96%) عن العام 2011م . في العام 2013م ثم انخفضت بنسبة (13,24%) ثم في العام 2014م استعادت عافيتها. بسبب العدوان انخفضت الموارد العامة في العام 2015م بنسبة كبيرة بلغت (53,72%) بسبب توقف إيرادات النفط والغاز المصدر منذ ابريل 2015م . حقق العام 2014م أعلى إيراد للسلطة المحلية وبنسبة (174%) من إيرادات العام 2010م في حين كان العام 2011م أقل إيراد وبنسبة (78%) من إيرادات العام 2010م.")

6

ثانياً: تحليل الإيرادات العامة خلال العام 2015م

من خلال الجدول التفصيلي المرفق لمقارنة الإيرادات العامة لعامي م اتضح ظهور انخفاض كبير في الموارد المركزية خلال العام 2015م بلغ (54%) عن العام 2014 وتركز ذلك الانخفاض في مصادر الإيرادات التالية : إيرادات النفط والغاز وبنسبة 68,6% من نسبة الانخفاض إيرادات الاعتمادات المركزية والأخرى بنسبة 22,2% إيرادات الضرائب بنسبة 7,4%، وإيرادات الجمارك بنسبة 1,8% عند مقارنة بنود الموارد المركزية للعام 2015 بالمقابل للعام 2014م يتضح ما يلي : انخفاض الإيرادات النفطية بنسبة 77% - انخفاض الإيرادات الأخرى بنسبة 79% انخفاض الإيرادات الضريبية بنسبة 18% - انخفاض الإيرادات الجمركية بنسبة 40%

عن العام 2014 وتركز ذلك الانخفاض في مصادر الإيرادات التالية : إيرادات النفط والغاز وبنسبة 68,6% من نسبة الانخفاض. إيرادات الاعتمادات المركزية والأخرى بنسبة 22,2% إيرادات الضرائب بنسبة 7,4%، وإيرادات الجمارك بنسبة 1,8% عند مقارنة بنود الموارد المركزية للعام 2015 بالمقابل للعام 2014م يتضح ما يلي : انخفاض الإيرادات النفطية بنسبة 77% - انخفاض الإيرادات الأخرى بنسبة 79% انخفاض الإيرادات الضريبية بنسبة 18% - انخفاض الإيرادات الجمركية بنسبة 40%")

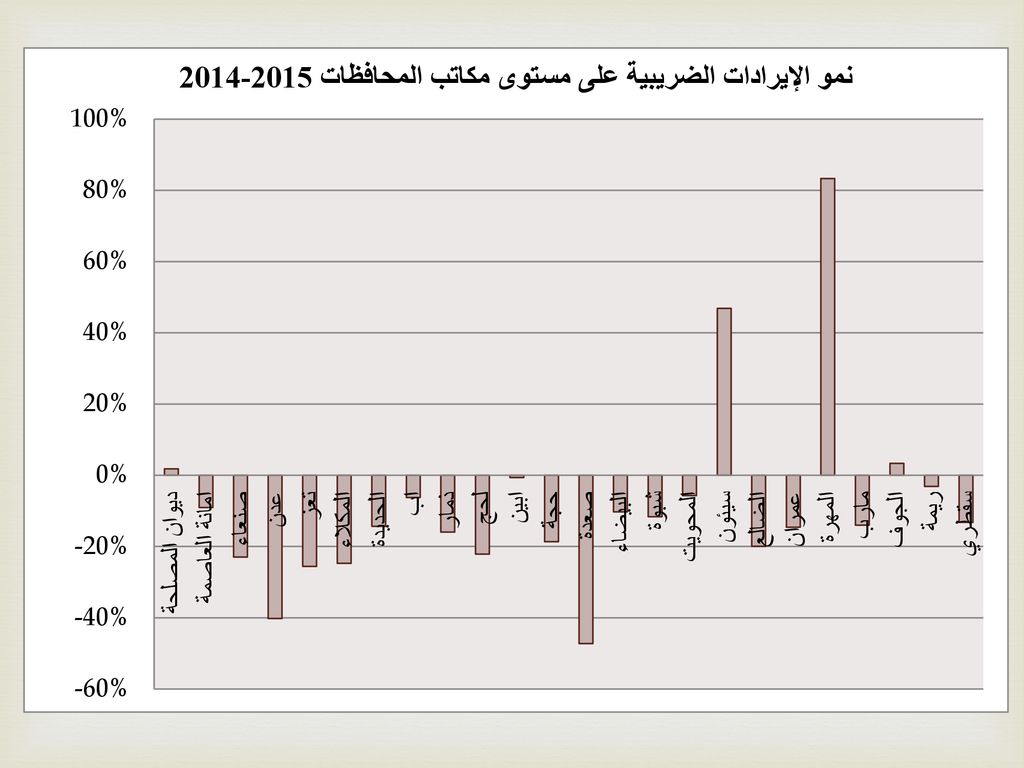

7

تحليل الإيرادات الضريبية خلال العام 2015

اتضح من خلال التحليل لبيانات الموارد الضريبية على مستوى المكاتب مايلي : حقق مكتب ضرائب سيئون نسبة زيادة في تحصيل الضريبة في العام 2015 بنسبة 40% عن العام 2014م ، وحقق مكتب المهرة نسبة زيادة بلغت 83% ، وقد تركز الانخفاض في تحصيل الضرائب للعام 2015 عن العام 2014م في المكاتب التالية (ضرائب كبار المكلفين وبنسبة نقص بلغت 20% - مكتب ضرائب عدن بنسبة نقص 40%- مكتب ضرائب تعز وبنسبة نقص 26% - مكتب ضرائب المكلا وبنسبة نقص 25%- مكتب ضرائب صعده وبنسبة نقص 47%) ظهور الإيرادات الخاصة بكبار المكلفين بشكل إجمالي دون إظهار إيرادات مكاتب كبار المكلفين بالمحافظات ، مما أدى لاختلاف البيانات بين تقارير المصلحة وكشوفات البنك المركزي ، وعدم إظهار إيرادات المحافظات على حقيقتها .

ظهور الإيرادات الخاصة بكبار المكلفين بشكل إجمالي دون إظهار إيرادات مكاتب كبار المكلفين بالمحافظات ، مما أدى لاختلاف البيانات بين تقارير المصلحة وكشوفات البنك المركزي ، وعدم إظهار إيرادات المحافظات على حقيقتها .")

9

تحليل الإيرادات الضريبية خلال العام 2015

ظهور الإيرادات الضريبية لفرع الأمانة بنسبة تتراوح بين 40-45% من الإيرادات الضريبية للمحافظات نتيجة توريد ضريبة المرتبات والأجور عن مرتبات وزارتي الداخلية والدفاع لكافة المحافظات لمكتب ضرائب الأمانة والذي يمثل حوالي 90% من حصيلة إيرادات ضرائب مكتب الأمانة . ظهور إيرادات ضريبة المبيعات المحصلة عبر المنافذ الجمركية وتمثل نسبة كبيرة من إيرادات ضرائب محافظات عدن – المهرة – سيئون – الحديدة - صعده – عدن –حجة وجود ضعف كبير في تحصيل وتوريد الضرائب المحلية كضريبة القات وريع العقارات وحيث أنه بالإمكان وبتفعيل بعض الإجراءات التنظيمية والتنسيق بين السلطة المحلية ومصلحة الضرائب وبتعاون الجهات الأمنية رفع حصيلة ضريبة القات لمبلغ لايقل عن 200 مليار ريال في العام

10

تحليل الإيرادات الجمركية خلال العام 2015

أظهرت البيانات الجمركية تحقيق جمارك المكلا والمهرة زيادة في الإيرادات الجمركية في العام 2015 عن 2014م وبنسبة 93% لكل منهما حققت مكاتب جمارك أمانة العاصمة نسبة نقص70% عن العام 2014م صنعاء نقص 88% وحجة بنسبة 61% صعده بنسبة 74% ظهر انخفاض كبير في قيمة الإيرادات الجمركية المحصلة في جمارك محافظات عدن وبنسبة 53%–الحديدة وبنسبة 42% وهما أكبر منافذ تحصيل جمركي في الجمهورية وذلك بسبب الحرب وتوقف النشاط التجاري في منافذ عدن وقصف ميناء الحديدة زادت الحصيلة الجمركية في منافذ المكلا والمهرة بسبب زيادة التبادل التجاري مع سلطنة عمان وتحول النشاط لميناء المكلا بدلاً عن الحديدة وعدن لم نجد مبرر لانخفاض إيرادات جمارك منفذ الوديعة بالرغم من زيادة النشاط التجاري عبر المنفذ وارتفاع حصيلة الضرائب منه عن العام 2014م

11

تحليل إيرادات فائض الأرباح خلال العام 2015

أظهرت البيانات زيادة في إيرادات حصة الحكومة من فائض النشاط في العام 2015 عن العام 2014م وبنسبة 17% . توقفت معظم الشركات والمؤسسات الاقتصادية والبنوك عن دفع أي مبالغ مقابل فائض النشاط ومنذ العام 2012م وحتى الآن وعلى سبيل المثال شركات القطاع النفطي ومؤسسة الموانئ البنك الزراعي . يمثل البنك المركزي اليمني خلال العام 2014م نسبة 66% من قيمة الربط و72% من المبالغ المحصلة ، تليه المؤسسة العامة للاتصالات بنسبة 12% من الربط و23% من المبالغ المحصلة ، ويمثل البنك المركزي والمؤسسة العامة للاتصالات ما نسبته 95% من المبالغ المحصلة حصة حكومة خلال الأعوام 2012 وحتى العام 2015م

12

تحليل إيرادات فائض الأرباح خلال العام 2015

يعود سبب زيادة حصة الحكومة في العام 2015م لقيام البنك المركزي بدفع مبالغ بالزيادة عن الربط نتيجة قيام الحكومة بدفع فوائد كبيرة له نتيجة زيادة الاقتراض الداخلي خلال العام لتمويل العجز في الموازنة عن طريق شراء سندات أذون الخزانة أو مبالغ السحب على المكشوف ، وهي إيراد دفتري يظهره البنك ضمن حساباته الختامية ايراداً ومصرفا. توقف المؤسسات الاقتصادية للدولة عن سداد فائض النشاط مؤشر خطير يدل على حجم تردي الأوضاع في تلك المؤسسات وبشكل مستمر منذ سنوات ، ويظهر انتهاء دورها الحيوي الهام في رفد خزينة الدولة نتيجة تحولها إلى جهات تعتمد أسلوب الإنفاق فقط دون أن يكون لتلك النفقات عائد اقتصادي حقيقي .

13

تحليل الإيرادات الأخرى خلال العام 2015

أظهرت البيانات انخفاض كبير في تحصيل الإيرادات الأخرى خلال العام 2015عن العام 2014م نتيجة : عدم توريد الرسوم القنصلية المركزية والإعتمادات المركزية عدم توريد الرسوم السنوية للاتصالات - الموارد السمكية والزراعية معظم الإيرادات الأخرى رسوم يتم تحصيلها محلياً عبر السلطة المحلية أو موارد ذاتية للجامعات أو عن طريق السلطة المركزية في بعض الوزارات ويعاد توزيعها على المحليات . توقف التحصيل نتيجة العدوان وتعثر الحالة الأمنية لبعض المحافظات قيام بعض المصالح الحكومية باستغلال الأوضاع الحالية وتحصيل تلك الرسوم لصالحها أو لصالح المتنفذين فيها دون توريدها لصالح الدولة ، وعلاوة على ذلك تقوم بفرض رسوم إضافية دون مسوغ قانوني وتقوم بصرفها لمواجهة نفقات جارية ومكافآت وحوافز وغيرها .

14

ثالثاً : تقييم دور مكاتب وممثلي المالية في عملية التحصيل وتحديد أوجه القصور ونقاط الضعف

تقييم أداء مكاتب المالية وممثليها في الوحدات التنفيذية يعتمد على منطلقين مهمين الأول الادراك بأن تمويل نفقات الموازنة العامة والخطط والسياسات الإستراتيجية والاستثمارية والرأسمالية، يرتكز أساساً على ما يمتلكه البلد من مصادر وأوعية إيراديه متاحة ومؤكدة وفقاً لقوانين ولوائح تفرض الموارد وتحدد قيمها ومواعيد تحصيلها سواء كانت موارد ضريبية -جمركية -محلية - أجور الخدمات ومبيعات السلع . الثاني أن مسئولية تنفيذ مهام وزارة المالية تقع على عاتق مكاتبها وممثليها خاصة في جوانب الرقابة والإشراف والتنفيذ الفعلي لعملية التنبؤ والحصر والمطابقة والتحصيل والتوريد والقيد والمراجعة للموارد العامة وذلك بالتنسيق والمشاركة مع الجهات المعنية في تحصيل الموارد العامة للدولة (الضريبية –الجمركية –عائدات الزكاة – الرسوم والإيرادات الأخرى) سواءً كانت مركزية أو محلية .

سواءً كانت مركزية أو محلية .")

15

أهم الصعوبات والمعوقات التي يواجهها قطاع الإيرادات ومكاتب وزارة المالية وممثليها في الوحدات التنفيذية الاكتفاء بالعمل الروتيني اليومي في تحصيل الموارد الضريبية والجمركية والأخرى ، حيث أن معظم الموارد المحصلة يتم تحصيلها عن طريق التوريد المباشر لتلك الموارد دون تدخل عملي فعلي في التحصيل من موظفي تلك المكاتب وعلى سبيل المثال (توريد ضريبة المرتبات والأجور لموظفي الدولة والقطاع الخاص – ضرائب التحصيل تحت الحساب – ضرائب المبيعات المحصلة عبر المنافذ الجمركية –حصيلة ضرائب كبار المكلفين والمدفوعة من المكلفين مباشرة عند تقديم الإقرارات الضريبية والجمركية ) وتمثل تلك الحصيلة مالا يقل عن 90% من الإيرادات الظاهرة ضريبياً وجمركياً وإيرادات أخرى . ولا يمكننا في هذا المقام إغفال الجهود المبذولة في الفترة الأخيرة من العام 2015م وبداية العام 2016م في معالجة المشاكل المذكورة أعلاه في تحصيل وتوريد الموارد الضريبية والجمركية ، إلا أن تجاوز تلك المعوقات يستدعي بذل الكثير من الجهود لتلافيها .

وتمثل تلك الحصيلة مالا يقل عن 90% من الإيرادات الظاهرة ضريبياً وجمركياً وإيرادات أخرى . ولا يمكننا في هذا المقام إغفال الجهود المبذولة في الفترة الأخيرة من العام 2015م وبداية العام 2016م في معالجة المشاكل المذكورة أعلاه في تحصيل وتوريد الموارد الضريبية والجمركية ، إلا أن تجاوز تلك المعوقات يستدعي بذل الكثير من الجهود لتلافيها .")

16

تابع الصعوبات والمعوقات

استمرار عملية تحصيل الموارد وتجنيبها خارج إطار القانون في حسابات خاصة وجارية بسندات غير رسمية وعن طريق مندوبين ومحصلين غير رسميين ، والصرف المباشر من تلك الموارد . تراكم المتأخرات الضريبية والمعلقات الجمركية والبواقي الزكوية لعدم البت فيها وترحيلها من عام لآخر ضعف التنسيق بين قطاعات الوزارة وبين مكاتبها بالمحافظات وممثليها في الجهات ، أدى لضعف التواصل وإنجاز الأعمال المشتركة وسبب تضارب عند تنفيذ المهام المتعلقة بالوزارة ضعف معالجة المعوقات التي تواجه العمل الإيرادي بالمكاتب نتيجة ضعف وضع الخطط والسياسات للإشراف وتفعيل الرقابة السابقة والمصاحبة واللاحقة وعدم إعداد التقارير الدورية والشهرية والسنوية للموقف التنفيذي لعملية التحصيل

17

تابع الصعوبات والمعوقات

ضعف الإشراف والرقابة على إجراءات التحصيل وشمولها لكافة المكلفين المعنيين بسداد المستحقات العامة من الضرائب والرسوم من جميع مصادرها وأنواعها لا يتم إعداد التنبؤات والتقديرات للموارد المتوقع تحصيلها على مستوى الجهات أو على مستوى الوحدات الإدارية وفقاً لأسس وقواعد صحيحة ومبنية على بيانات ومعلومات مقيدة ومثبتة ومحدثة بحجم الأنشطة وعدد المكلفين والجهات وحجم ومقدار مصادر الأوعية الإيرادية بحيث تحدد الموارد المتوقعة وفق أسس واقعية وممكنة . عدم الالتزام بتنفيذ قانون تحصيل الأموال العامة بشأن المدورات وتسوية العهد عدم الالتزام بقانون ضرائب الدخل رقم (17) لسنة 2010م عند تطبيق نظام التحصيل تحت الحساب ، وطلب البطاقة الضريبية سارية المفعول عند كل المعاملات المالية .

لسنة 2010م عند تطبيق نظام التحصيل تحت الحساب ، وطلب البطاقة الضريبية سارية المفعول عند كل المعاملات المالية .")

18

القضايا الهامة التي يجب مناقشتها في المنتدى

تدني تحصيل الموارد العامة (عائدات الضرائب والجمارك والرسوم الخدمية والإدارية وموارد القطاع الزراعي والسمكي ورسوم الجامعات خاصة). مناقشة البواقي الزكوية والمتأخرات الضريبية والمعلقات الجمركية والغرامات المعلقة عليها تنمية الإيرادات من خلال تعديل الرسوم القديمة وفرض رسوم جديدة حصر حجم الأنشطة والخدمات المقدمة من جميع الجهات في السلطة المركزية والمحافظات وإعادة تقييمها مقارنة بكلفتها .

. مناقشة البواقي الزكوية والمتأخرات الضريبية والمعلقات الجمركية والغرامات المعلقة عليها. تنمية الإيرادات من خلال تعديل الرسوم القديمة وفرض رسوم جديدة. حصر حجم الأنشطة والخدمات المقدمة من جميع الجهات في السلطة المركزية والمحافظات وإعادة تقييمها مقارنة بكلفتها .")

19

القضايا الهامة التي يجب مناقشتها في المنتدى

حصر حجم وعدد المكلفين بدفع الضرائب والرسوم والإيرادات وعائدات المستحقة للدولة من تأجير الأراضي والمباني والمحلات والمعدات والآلات المملوكة للدولة . دراسة ظاهرة قيام بعض الجهات الحكومية بفرض رسوم إضافية على الرسوم الرسمية بدون مرجعية أو مستند قانوني، واستلام مبالغ مالية بالزيادة عن القانون وبدون سندات رسمية وتجنيب تلك الموارد والصرف منها بالمخالفة لأحكام القوانين النافذة والمنظمة.

20

التوصيات والمقترحات زيادة نسبة تحصيل الموارد العامة ورفع نسبة الموارد الغير نفطية وتنمية الموارد الذاتية ، وحصر تحصيل الإيرادات عبر السندات الرسمية وتوريد كامل الحصيلة للبنك المركزي . تفعيل الإدارة المالية لترشيد النفقات الجارية غير الحتمية وزيادة الإيرادات للتخلص من العجز في الموازنة العامة ، مع التركيز على الإنفاق الرأسمالي والاستثماري المدر للعوائد وتجنباً لزيادة التكلفة الفعلية لها عند عدم تنفيذها في حينه .

21

التوصيات والمقترحات حصر كافة أنواع الإيرادات وتقييم نسبة التحصيل من مقدار الأوعية المتاحة وحجم النشاط وكذا نسبة القيمة المحصلة إلى التكلفة الفعلية للخدمة المقدمة . التنبؤ بالموارد المتوقع تحصيلها وفقاً لأسس معيارية ناتجة عن تحليل بيانات ومعلومات عملية حصر الإيرادات وأوعيتها وقيمها ونسبتها لكلفة الخدمة المقدمة ، مع وضع اعتبار لذوي الدخل المحدود في كلفة الخدمات الضرورية إعداد آلية عمل تعتمد على التنسيق المشترك لتنفيذ المهام وتفعيل فرق الفحص والمراجعة المشتركة،والتنسيق مع مكاتب وزارة المالية وممثلي الوزارة في الجهات

22

التوصيات والمقترحات الالتزام بإعداد تقارير شهرية – دورية – فصلية - سنوية شاملة لجميع إجراءات تحصيل الموارد العامة وفق صيغ ونماذج وجداول محددة . تحليل التقاريروجودة بياناتها ومعالجة الإختلالات الواردة فيها أهم معيار لتقييم مستوى أداء مدراء عموم مكاتب المالية. تطبيق قانون تحصيل الأموال العامة لتحصيل وتوريد كافة المبالغ المدورة والمتأخرة إلى الخزينة العامة للدولة واتخاذ كافة الإجراءات القانونية الكفيلة بذلك ، وعدم توقيع أي شيكات تتضمن مخالفات قانونية .

23

وفي الأخير نأمل أن نكون وفقنا في تقديم معلومات قيمة وتحليل واقعي وتوصيات قابلة للتنفيذ واستطعنا تحويل مفهوم راسخ ومتأصل منذ القدم لدى معظم الموظفين في وزارة المالية والجهات المرتبطة بها وبقية الجهات الحكومية وهو إهمال تحصيل وتفعيل وتنمية الإيراد والاهتمام بصرف النفقات والمطالبة بها مركزياً (سياسة وثقافة الإنفاق ) والتحول لسياسة (قيامك بتحصيل الإيراد وتنميته يضمن حصولك على النفقات ) تفضلوا بقبول وافر التحية والاحترام

والتحول لسياسة (قيامك بتحصيل الإيراد وتنميته يضمن حصولك على النفقات ) تفضلوا بقبول وافر التحية والاحترام.")

عروض تقديميّة مشابهة

>")

والتدريب المهني>")

>")